住宅性能証明(贈与税用)

制度の概要

父母や祖父母などの直系尊属から、自己の居住の用に供する住宅の新築若しくは取得又は増改築等のための金銭(「住宅取得等資金」)を贈与により取得した場合において、一定金額までの贈与につき贈与税が非課税となる制度です。

住宅取得等資金に係る贈与税の非課税措置(令和6年度税制改正)について

対象とする住宅

- 非課税限度額加算の対象基準が『省エネルギー性』で証明書を取得する場合:

すべての住宅の新築又は新築・既存住宅の取得 - 非課税限度額加算の対象基準が『バリアフリー性』で証明書を取得する場合:

すべての住宅の新築又は新築・既存住宅の取得 - 非課税限度額加算の対象基準が『耐震性』で証明書を取得する場合:

・ 一戸建て住宅(併用住宅を含む)に限ります。共同住宅は扱いません。

・ 住宅の新築又は新築の取得に限ります。既存住宅の取得または住宅の増改築等は現在取り扱っておりません。

※1、2の住宅の増改築等につきましては、別途お問い合わせください。

当センターの証明対象住宅は、次の神奈川県、山梨県、静岡県及び愛知県内の住宅です

- 住宅の新築又は新築住宅の取得の場合

当センター(以下「当センター等」という)の確認済証が交付された住宅又は交付見込みの新築住宅。 - 既存住宅の取得の場合

当センター等の検査済証が交付された既存住宅。

サービス概要

令和6年度税制改正における、直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置に係る非課税限度額加算の対象家屋であることを証する「住宅性能証明書」および「増改築等工事証明書」の発行業務を行っています。

| 業務内容 | 贈与税の非課税措置に係る非課税限度額加算の対象家屋であることを証する「住宅性能証明書」および「増改築等工事証明書」の発行 |

|---|---|

| 業務区域 |

神奈川県、山梨県、静岡県及び愛知県の全域 |

| 業務規程・業務約款 |

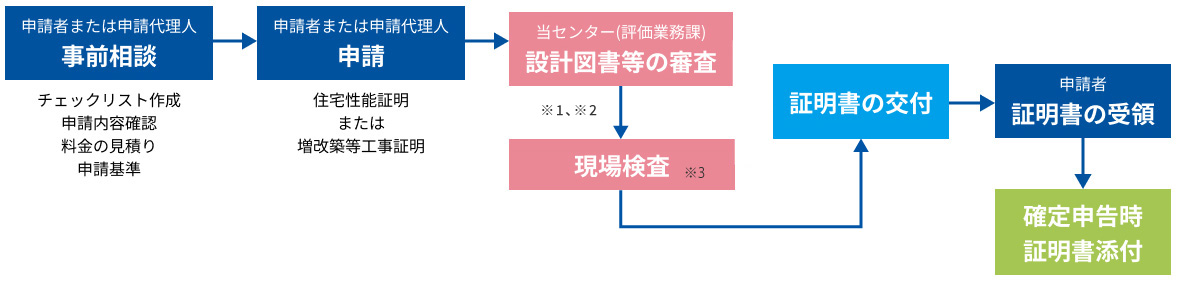

住宅性能証明書交付までの流れ

※1.現場検査の時期に達する日の7日前までに、現場検査依頼書をセンターに提出

※2.検査が行われるまでに当該検査対象工程に係る工事の実施の状況を記載した施工状況報告書をセンターに提出

※3.現場検査は、証明対象の性能が確認できる工程で実施する。但し工事工程が進んでいて直接確認出来ない場合も、実地にて目視および書類・写真等の検査を行う。

住宅性能証明書申請にあたっての注意点

- 住宅性能証明申請に先立って「事前相談チェックリスト」による事前相談を受けることができます。

- 事前相談の結果、証明申請を行ったものの、引受承諾書の発行以降に申請を取り下げる場合は、取下げ届を提出してください。

また、書類審査および現場検査の結果、証明対象住宅が基準等に適合せず、かつ是正される見込みがないと認めるときは、住宅性能証明できない旨の通知を交付します。

検査の時期と回数

新築の場合:◎、新築取得・既存取得の場合:◯

| 検査回数 | 基礎 | 躯体 | 内装下地 | 竣工 | |

|---|---|---|---|---|---|

| 省エネ性 | 2回 | ― | ― | ◎ | ◎ |

| バリアフリー性 | 1回 | ― | ― | ― | ◎・◯ |

| 耐震性 | 2回 | ◎ | ◎ | ― | (◎省略:基準法完了検査) |

| 1回(竣工済) | ― | ― | ― | ◯ |

お問い合わせ先

一般財団法人 静岡県建築住宅まちづくりセンター

担当:評価業務課

TEL:054-202-5573 FAX:054-202-5282